Nota del autor:

Por la gran cantidad de información que manejaremos sobre medios de pago en la República Dominicana, dividiremos este post en varias entregas, de manera que sea más fácil para ti conocer, entender y definir cuáles son los medios de pago que más te convienen para implementar en tu proyecto de comercio electrónico. Estaremos actualizando la información en la medida en que vayan llegando nuevas opciones y «jugadores» al mercado dominicano de los medios de pago en línea.

Los medios de pago en una plataforma de comercio electrónico son uno de los componentes más importantes a la hora de pensar en hacer negocios a través de Internet, para que tus clientes puedan pagarte por los bienes o servicios que están adquiriendo de tu negocio.

Para entender las opciones disponibles, particularmente en República Dominicana, vamos a clasificar los medios de pago en dos grandes grupos, y en este post me enfocaré en el primer grupo solamente. El segundo grupo lo abordaré en posts posteriores:

1. Efectivo (cash)

a. Cheque

b. Contra entrega

c. Transferencia electrónica

d. Pago referenciado

e. Depósito bancario

f. Pago móvil (tPago y tPagoNet)

2. Tarjetas de crédito y débito

1. Efectivo (cash):

Al hablar de «efectivo» como medio de pago, me refiero a todos aquellos medios de pago que involucran el intercambio de dinero y su disponibilidad casi inmediata, ya sea de manera física o de manera electrónica. Podemos identificar varias posibilidades que listaré y te explicaré a continuación:

a. Pago con cheque: Tu cliente hace un pedido y al momento de entregarle su producto te paga con un cheque (a tu nombre o al de tu empresa). Esta es una buena opción para quienes usan cuenta corriente y aún valoran el cheque como medio de pago seguro y fácil, sin embargo, aceptar cheques tiene sus retos:

– Si el cheque está a tu nombre, debes dirigirte personalmente a una oficina del banco emisor para hacerlo efectivo y entonces quedarte con ese dinero en tu bolsillo y gastarlo, o dirigirte a tu banco para depositarlo, con implicaciones de tiempo, gasto de desplazamiento y riesgo de robo o pérdida del dinero.

– Si el cheque está a nombre de tu negocio, debes ir a tu banco, depositarlo y esperar el canje, que puede durar desde un día para cheques del mismo banco, hasta 5 días para cheques de otros bancos.

Con el nuevo modelo de compensación de cheques del Banco Central, el canje de los cheques entre cualquiera de los bancos dominicanos será de un (1) día hábil, lo que agilizará bastante los procesos de pago y conciliación de cheques.

– Si el cheque no tiene fondos al momento de cambiarlo, no tienes a quién reclamarle, o mejor dicho, sí tienes a quién, pero corres el riesgo de que tu cliente no asuma su compromiso de pago.

En resumen, el cheque es una opción, pero se te puede complicar un poco el proceso. Es tu decisión incluirlo como medio de pago en tu tienda virtual.

Como dato importante, en el 2014, el Banco Central de la República Dominicana reportó operaciones por cerca de 24.5 millones de cheques (cobrados por ventanilla o depositados para canje). En comparación con años anteriores se observa una disminución anual promedio del 4.3%; lo que indica que su uso va decreciendo lentamente, sin embargo, la cifra anual nos muestra que aún es un instrumento de pago muy utilizado. Cabe anotar que en otros países de la región los sistemas financieros están desincentivando el uso del cheque para llevar a los usuarios a bancarizarse y a utilizar más los medios de pago electrónicos y menos los medios «físicos».

Mi opinión personal es que el cheque es un instrumento de pago obsoleto y costoso tanto para el sistema financiero como para las empresas. Desafortunadamente, la mayoría de las empresas dominicanas aún ven en el cheque un medio de pago que «les permite tener mejores controles contables», y pocas empresas se sientan a analizar con detalle los altos costos directos e indirectos que hay detrás de la impresión y firma de cheques. Entiendo que, en la medida en que aumente la bancarización y la penetración de otros instrumentos de pago electrónicos, así como la seguridad y confiabilidad de los canales electrónicos, el uso cheque irá disminuyendo considerablemente hasta desaparecer del mercado. Cuando?… Ni idea.

Actualización 22/07/2016: Nassim Alemany, Socio de Economía de Deloitte en R.D., comparte un interesante análisis sobre la decadencia del uso del cheque, algo que ya les había escrito anteriormente. Pueden ver el artículo aquí: La muerte lenta de los cheques.

Actualización 18/03/2019: Han pasado tres años desde que escribimos este artículo y así van las cosas con el cheque. Saquen sus propias conclusiones: El uso de cheques sigue con alta ponderación en la República Dominciana.

b. Pago contra entrega: Tu cliente hace un pedido y al momento de entregarle su producto te paga en efectivo. Esta es otra opción válida, sin embargo, te presento algunos retos:

– Supongamos que el producto vale RD$5,400, y el cliente te va a pagar con 3 billetes de RD$2,000. La persona que entrega el producto debe tener cambio para RD$6,000, por lo que debes asegurarte de preguntarle a tu cliente si requiere cambio antes de enviarle el producto comprado.

– Si el cliente decide pagarte «contra entrega», quien hace el envío o delivery del producto deberá traerte de regreso el dinero, lo que obliga a que la persona o empresa que hace la entrega sea de tu entera confianza para que el dinero de la venta llegue a tus manos y no “se pierda” en el camino… Entiendes a qué me refiero?

c. Transferencia electrónica: Este es uno de los medios de pago más comunes en el comercio electrónico en la República Dominicana, sin embargo, al igual que el cheque y el dinero en efectivo, considero que la transferencia presenta retos importantes, especialmente en negocios que manejen alto volumen de transacciones.

En la República Dominicana, las transferencias de dinero que hacemos de una cuenta bancaria a otra, en el mismo banco o entre bancos diferentes, usando los diversos canales dispuestos para estos fines (contact center del banco, Internet banking, cajeros electrónicos, teléfonos móviles, etc.); son posibles gracias a un sistema conformado por una compleja red tecnológica y una serie de leyes, normas y procedimientos, denominado ACH (Automated Clearing House); el cual interconecta a la mayoría de las entidades bancarias dominicanas, es operado y administrado por la empresa CardNet Dominicana, y es regulado por el Sistema de Pagos de la República Dominicana (SIPARD), adscrito al Banco Central de la República Dominicana.

A continuación, algunos de los retos de la transferencia electrónica como medio de pago:

– Conciliación: La conciliación de los depósitos recibidos en tu cuenta puede convertirse en un dolor de cabeza para ti o para la persona o departamento que se encarga de estas funciones. Dicho en otras palabras, saber con detalle quién te transfirió dinero y por qué concepto, es una tarea maratónica si no cuentas con mecanismos de referenciación o identificación que te permitan asociar los pedidos o números de orden con los pagos recibidos.

– Tiempo de reserva: Aquí me refiero al tiempo de reserva del producto o servicio antes de que el cliente realice el pago, es decir, qué tiempo tendrá el cliente para pagar su compra antes de que el/los productos sean insertados nuevamente en el inventario y se pongan como disponibles en el catálogo de productos (si es un producto «finito»). Un tiempo prudente para esto es 24 horas, es decir, después de que el cliente te confirme que hará la compra y que pagará mediante transferencia electrónica, podrá realizar su pago en ese lapso de tiempo, de lo contrario, su pedido debe expirar y tendrá que realizar la compra de nuevo.

– Tiempo de la transferencia: Si la transferencia se realiza entre cuentas de un mismo banco, normalmente el dinero se refleja en la cuenta destino de manera inmediata, situación que permite al comprador notificarte del pago y, a ti, verificar que el dinero llegó a tu cuenta. Si la cuenta del cliente está en un banco diferente al tuyo y usa la red ACH, entonces la transferencia es «asincrónica» y puede tomarse desde algunas horas hasta un (1) día hábil para reflejarse el dinero en tu cuenta, esto debido a que ACH no opera en tiempo real, sino en ciclos, generalmente una conciliación por día.

Algunos bancos locales (Popular, López de Haro, Progreso, Santa Cruz, BHD León y Banreservas) ya ofrecen la posibilidad de liquidar transferencias electrónicas «en tiempo real» gracias al Sistema de Liquidación Bruta en Tiempo Real (LBTR) administrado por el Banco Central. Este sistema permite que una transferencia de un banco a otro se refleje en la cuenta destino de manera inmediata si se realiza entre las 9:00 a.m. y las 3:00 p.m. del mismo día.

IMPORTANTE: Estos pagos tienen un costo adicional de RD$100.00 para quien hace el pago, pero te ofrece la garantía de que se realice y confirme la transferencia inmediatamente.

Mi recomendación para sacarle provecho a la transferencia electrónica como medio de pago, es ofrecerle a tu cliente al momento de pagar, información completa sobre el proceso para que realice la transferencia sin ningún inconveniente:

– Nombre completo (si la cuenta es personal) o nombre del negocio (si es una empresa)

– Cédula o RNC asociado a la cuenta

– Banco al cual pertenece tu cuenta

– Tipo de cuenta (ahorros o corriente)

– Número de la cuenta

– Qué debe hacer tu cliente una vez haga la transferencia. (Por ejemplo: Incluir un número o referencia de pago, enviarte un email con copia del comprobante de la transferencia, etc.)

– Por cuánto tiempo se les reservará el producto o servicio comprado hasta que se confirme la transferencia. (Esto es opcional para productos que se pueden terminar o vencer).

Igualmente, es muy importante explicarle con detalle a tu cliente qué pasará cuando realice la transferencia: si va a recibir un correo de confirmación, cuánto tiempo se tardará el proceso de confirmación de la transferencia y cuándo le llegará su pedido después de confirmado el pago.

d. Pago referenciado

Dentro de la transferencia electrónica como medio de pago, destacamos un servicio ofrecido por el Banco Popular Dominicano denominado «Pago de Servicios en Línea vía Internet Banking«. Otros bancos ofrecen algo similar, pero exclusivamente para el pago de impuestos (DGII, TSS, Infotep).

Si eres emprendedor o empresario formal y conoces el proceso de pago de impuestos (por ejemplo el ITBIS los días 20 de cada mes) a través del Internet banking, este medio de pago es similar, a diferencia de que el BPD lo ha hecho disponible también para empresas.

Básicamente, este servicio le permite a una tienda virtual o a una empresa cualquiera, integrarse al sistema de Popular En Línea a través de un Web Service. El proceso es un poco enredado, a mi parecer, pero viene a resolver uno de los retos críticos de la transferencia electrónica (ACH o LBTR), que es la conciliación.

El proceso es más o menos así:

Al momento del «check-out» o cuando el cliente quiere pagar por su compra, le ofreces un número único (número de pedido, número de factura, referencia de pago, etc.), el cual servirá como identificador de la transacción en cuestión.

Para completar el pago, tu cliente debe seguir estos pasos:

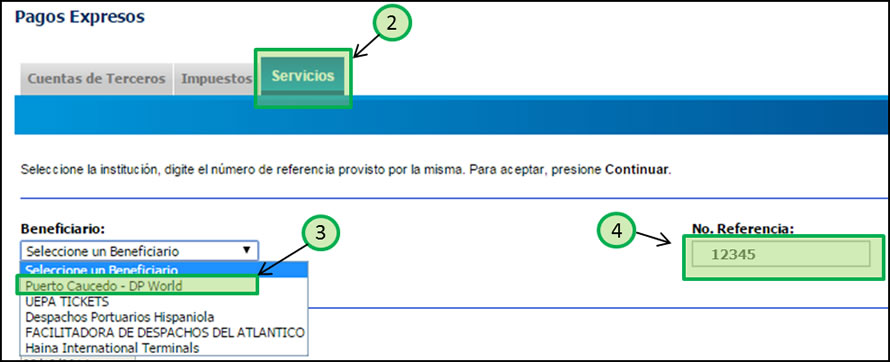

1. Ingresar a la página del Popular en Línea y hacer clic en la sección «Pagos —> Expresos«:

2. Escoger la pestaña «Servicios«.

3. En el menú «Beneficiario«, se despliega una lista de las empresas que actualmente ofrecen el servicio.

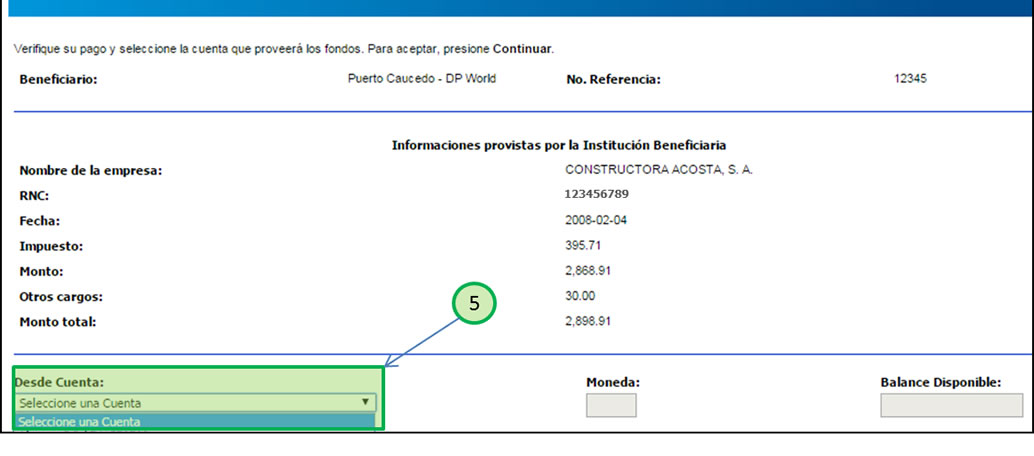

4. En la casilla «No. Referencia«, ingresar el código o referencia de pago que recibió en el proceso de pago o «check-out». El banco se conectará con tu sistema mediante el Web Service, y consultará el valor a pagar relacionado con ese «No. de Referencia», el cual será presentado al cliente para pagar.

5. Escoger la cuenta de la que desea hacer el pago y completar el proceso de autorización con el token de seguridad.

Una vez el banco confirma la transacción, le informa a tu sistema que el pago se realizó y esto te permitirá completar el proceso de venta y proceder con la entrega del producto o servicio vendido.

|

Nos sorprende la baja utilización o promoción de este servicio del BPD, el cual es usado solamente por 4 o 5 empresas locales, especialmente empresas de intermediación aduanera. Comunícate con tu Ejecutivo de Cuenta en el BPD para más información sobre este servicio, costos y requisitos. |

e. Depósito bancario

El depósito bancario es también un medio de pago muy utilizado en la República Dominicana y es una opción válida para ofrecerle a los clientes que visitan tu tienda virtual.

La única diferencia con la transferencia electrónica es que el cliente debe ir hasta a una oficina de banco para depositar el dinero de lo que está comprando y notificarte por algún medio (correo, fax, llamada) que hizo el pago para tu confirmar y permitir la entrega del producto o servicio que tu cliente está comprando.

Los retos de este medio de pago son similares a la transferencia electrónica en lo que respecta a la dificultad para conciliar depósitos sin referencia, pero es un medio de pago válido y más ahora que está creciendo en el país la figura del Sub-Agente Bancario, que básicamente le permite a una entidad bancaria ofrecer algunos de sus servicios (pago de créditos, pago de facturas, depósitos y retiros a cuenta, remesas, entre otros) en locaciones no tradicionales como colmados, farmacias, etc.

f. Pago móvil (tPago – tPagoNet)

Los pagos móviles, denominados también como m-Commerce, los veremos con más detalle en la segunda entrega de este post. Te invito a que nos visites y estés pendiente en nuestras redes sociales para la continuación de este post.

Hasta la próxima!

Parte 2: Medios de pago en la República Dominicana – tPago Net

Parte 3: Medios de pago en la República Dominicana – Tarjetas de Crédito

Ya te suscribiste al newsletter de eCommerce.com.do? Qué esperas? Semanalmente te estaremos actualizando sobre noticias y nuevos artículos.

Te puede interesar:

Medios de pago en la República Dominicana (3 de 3) – Tarjetas de crédito

Medios de pago en la República Dominicana (3 de 3) – Tarjetas de crédito Certificación PCI DSS – Qué es? Debo certificarme? (Parte 2 de 3)

Certificación PCI DSS – Qué es? Debo certificarme? (Parte 2 de 3)- Medios de pago en la República Dominicana (2 de 3) – tPago Net

PCI DSS – Qué es? Debo certificarme? (Parte 1 de 3)

PCI DSS – Qué es? Debo certificarme? (Parte 1 de 3) Alianza PayPal – Banco Popular Dominicano. Reflexiones.

Alianza PayPal – Banco Popular Dominicano. Reflexiones.

Excelente iniciativa y muy buena la calidad de la información presentada sobre comercio electrónico en nuestro país.

¡Éxitos mil!

Gracias John por tu comentario! Espera pronto la continuación de este post.

Saludos!

RG

Excelente post, estoy arrancando una tienda online y este articulo sera de gran ayuda!

Gracias por tu visita! Espera la segunda y tercera parte del post, que viene con información muy completa sobre pagos móviles y pagos con tarjeta de crédito en República Dominicana. Saludos!

[…] de pagos/Bancos: hay costos relacionados con la recepción de pagos en línea o con el procesamiento de transacciones bancarias. Para los fines del éxito de tu negocio en línea, es importante seleccionar varias opciones de […]

[…] habla extensamente de los diferentes medios de pago disponibles en República Dominicana. Es importante que tomes en cuenta cuáles tienes disponible para ofrecer y cuáles estarás […]

Que opinan de las pasarelas de pago aqui, no hay ninguna que valga la pena, nadie paga con ellas, me corrigen si las ahi.

Hola Alex. Gracias por participar! Sí, en el país hay pasarelas de pago y están en uso con mucho éxito. Una de ellas es e-collect, de la empresa Avisor Technologies, en uso en muchos proyectos actualmente. Hemos tenido excelente experiencia.

Alex, como lo indica mi colega Ana Virginia, existen varias opciones de pasarela de pago en el mercado local. Precisamente estaremos hablando de ellas en la Parte 3 del post “Medios de Pago en la República Dominicana”, que publicaremos el próximo lunes 20 de abril.

Hola! Muy bueno el post.

Pregunta: no existen en República Dominicana empresas intermediarias de pago en efectivo (tipo PAY U LATAM o VIA BALOTO)?

Es decir, empresas que ponen a disposición una amplia red de puntos de pago en efectivo.

Gracias!

Hola Paula.

En RD no hay una empresa como PayU, solo PayPal con retiro en cuenta bancaria local.

Respecto a Via Baloto, recientemente abrieron operación en RD bajo la marca Via. También está el Grupo Vimenca con su marca Paga Todo sin embargo, ninguna de las dos tienen un modelo de pago referenciado como PayU o Baloto, que pueda ser usado por las tiendas en línea. Esperemos que lo tengan pronto.

Saludos y gracias por leernos!

Hello!! quisiera saber los requisitos de utilizar la forma de pago vía transferencia bancaria. Gracias 🙂

Buenos días

Excelente información. Te felicito.

Quisiera saber si manejas información respecto al tiempo que demora hacerse efectivo depósito de cheque por cada banco en República Dominicana. Quiero manejar estos datos bien sea depósito de cheque del mismo banco o de otros bancos. Tengo entendido que por ejemplo el Santa Cruz se hace efectivo en 1 día si es de otro banco, pero en BanReservas me pasó una ocasión que tenía un cheque propio y si lo depositaba se hacía efectivo en 3 días hábiles. Muchas gracias en lo que puedas ayudarme.

Gracias por visitarnos Clara y qué bueno que te gusta y te es útil la información!

Respecto a tu inquietud, el Banco Central tiene desde hace unos años en una plataforma (Cámara de Compensación Electrónica de Cheques) para la agilización del proceso de pago de cheques entre entidades bancarias locales, sistema que ya está dando sus frutos con la disminución radical de estos tiempos de liquidación. Cabe anotar que cada banco debió adecuar su plataforma tecnológica para poder operar en este esquema y también cada banco rediseñó sus procesos internos para digitalizar diariamente cada cheque y enviarlos al BC. Es por esto que verás en un banco 1 día de demora, y en otro banco 3 días… Es algo que realmente depende de cada banco, por lo que no te podría decir a ciencia cierta cuánto tiempo se tarda cada uno. Creo que es algo que la práctica te irá diciendo, como tu misma lo has expresado en tu comentario.

Saludos!

Estoy encantada con esta página. A partir de hoy siempre la revisaré y comenzaré a seguirlos en las redes sociales y recomendarlos.

Gracias de nuevo Clara! :o)

Hola ! 🙂

Muy buen articulo, gracias, les mandé un mensaje privado a su pagina web y no me contestaron, quiero saber que debo de hacer para hacer dropshipping en república dominicana :

* cuestiones legales

* si es necesario registrarse en la dgii trabajando por cuenta propia?

Espero me puedan ayudar, gracias.

Buenas, requiero informacion sobre metodos de pago para compañia e commers.

Gracias!

¡Agradecida con esta página por lo útil que fue en época de tesis! Hace par de años ya. Buen trabajo.

¡Gracias por leernos! Nos alegra mucho saber que este contenido te ha sido de utilidad.